不動産で儲ける、資産形成するフェーズは終了、儲かるのは不動産仲介会社だけ

こんにちは。

港区ちいかわです。

最近はFIRE(「Financial Independence, Retire Early」を略した言葉。「経済的自立と早期リタイア」という意味)が巷で人気で、その際に不動産投資という手法が重宝される啓蒙活動がいたるところではやっています。

不動産投資は伝統的な投資手法の一つで、建物を買ってそれを人に貸すといういたってシンプルなビジネスモデルです。

この不動産投資を老後の2000万問題に絡めて売るセールストーク(年金受取額(二人世帯)17万/月+10万円/月程度が、老後毎月暮らすのに必要だという考え方で今のままじゃ10万前後足りないという考え方)

これ、本当によく聞きます。まあ、より現実的に考えると年金受領額も17万より少なくなってる気がしますが...いったん置いておきましょう。

とくに20代の若手の方が早期からの資産形成が儲かるといううたい文句で2000万、3000万のワンルームの物件をポンポン買う事象を毎日のように見聞きします。

また不動産は物件を複数持つこと前提で、一件目、一棟目の借金を早々にチャラにしていくのが王道なのでこの買い進めていく点は良いでしょう。ちゃんと払えていれば何もしないより、金融機関などからの信用や評価も上がります。ちゃんと返済している実績や投資で儲けている実績があれば金利も落ち着いて聞くでしょう。

まあ、ワンルームマンション投資で収支が取れているのはわかります。

ただ、少し冷静に考えてみてください。

多くの若者、生産人口の方であろうかたが一人一件ワンルームマンションを持つとします、(現実には一人で複数持つのですが)

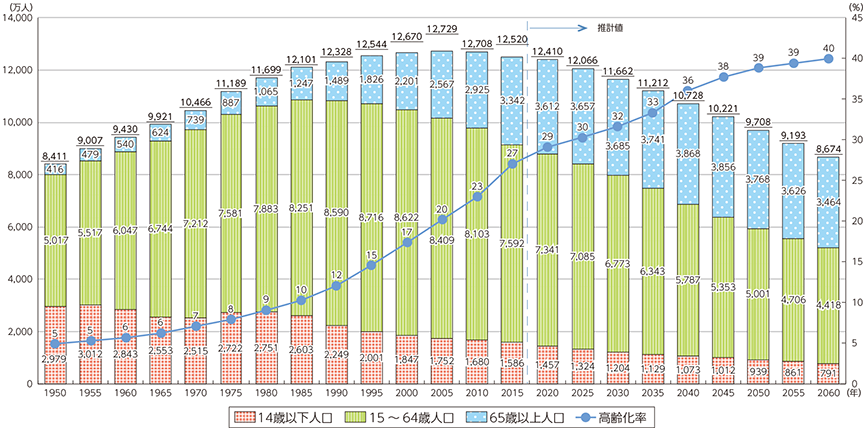

日本の人口は2015年あたりをピークに減少しています。

資料:総務省統計局「日本の統計2016」(2015年まで)、国立社会保障・人口問題研究所「日本の将来推計人口」(平成24年1月推計)(2020年以降)

で、多分多くの人が30年ローンを組むので2050年くらいから不労所得が始まると思うんですよね、そこで問題なのが住む人がいるのかっていうことです。要するに住居の供給多寡。

ちなみに老人は賃貸には住みにくいです、保証会社の審査が通りません。

なので賃貸需要は生産人口に限られますが、年々細々りする一方です。

2050年だと新しくても築35年はたち、何も設備投資をしていない状況であれば賃料も落ちています。そして、住む人がいなければ売れません、流動性は皆無です。建物価値も作りによりますが残っていて2割程度でしょう。

土地価格が上がるというのはまやかしです。日本のインフレ率は日銀が異次元緩和をしているのでここ数年0%です。プレミアムな環境の地価(それこそ東京山手線の内側)でなければ土地の値上がりは期待できません。

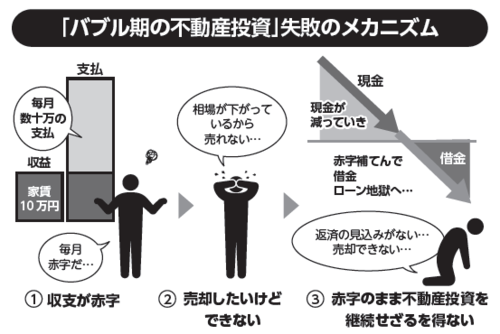

今、不動産市況で起こっている現象は以下に沈没していきそうな船を高値で売り渡すか。

そして不動産売買が活発になると儲かるのは、仲介手数料を稼ぐ不動産屋だけです。物件を買うと数年後、今なら相場より高い値段で売れますよ、の歌い口であなたにささやいてきます。

基本的には地価が上がらない限り、不動産を元の値段以上で売ることはできません。

投資家は見かじめ料の中で勝負しているにすぎません。

まあ、日本が移民を許可して生産人口が増加するといった国策要因があれば上記のロジックは破綻します。ご安心ください。

ただ不動産にも高い確率で勝つ手法があり、基本的には金利≒立地、物件、償却節税効果、この4つのこの順番に気を付けていれば大けがはしないでしょう(立地、物件と金利(金融機関からの評価は相関関係があります))

後、不動産始めるなら自己投資を終えて年収900-1000万が定常的に稼げる身分になってからにしてください。

今後機会があれば、今後30年安泰であろう都内1ルームマンション投資への正しい取り組み方についてお話します。